LA PARTIDA DOBLE

1,- DEFINICIÓN:

Es un método que utiliza la contabilidad para poder registrar o asentar las operaciones comerciales que realiza la empresa. Se registran una o más partidas deudoras y acreedoras. Es decir, en todo asiento existe una doble registración de partidas: una o más deudoras y otra u otras acreedoras.

La utilización de la moneda fue importante para el desarrollo de la contabilidad, ya que no cabía una evolución semejante en una economía de trueque.

2.- CREADOR DE LA PARTIDA DOBLE:

El método de la partida doble fue popularizado por el fraile Luca Pacioli y se inventado en la época del Renacimiento en Europa y creado en 1494

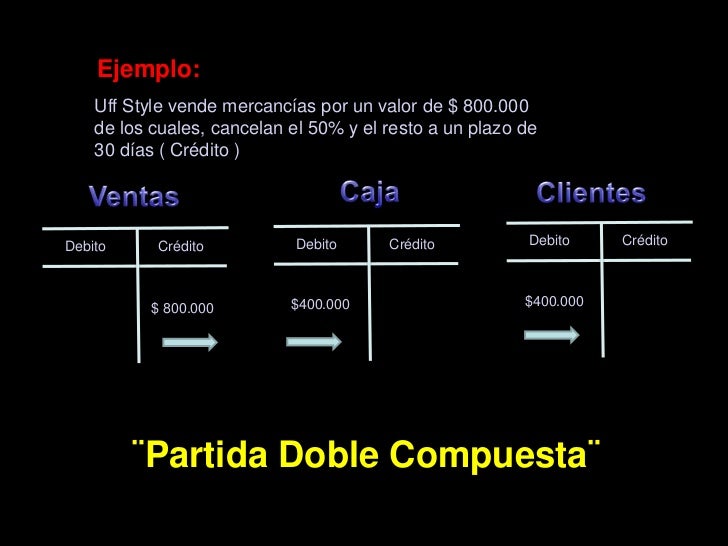

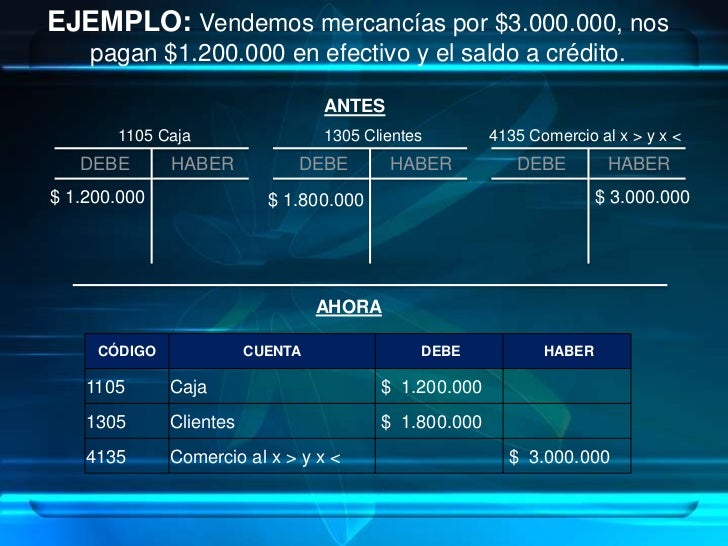

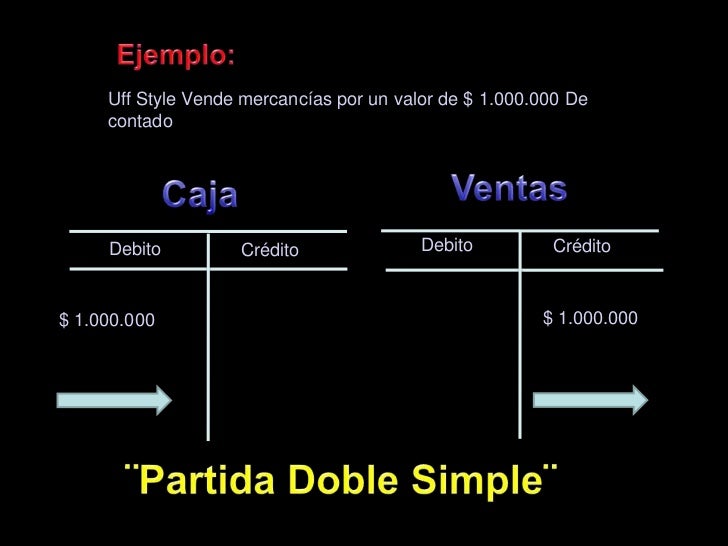

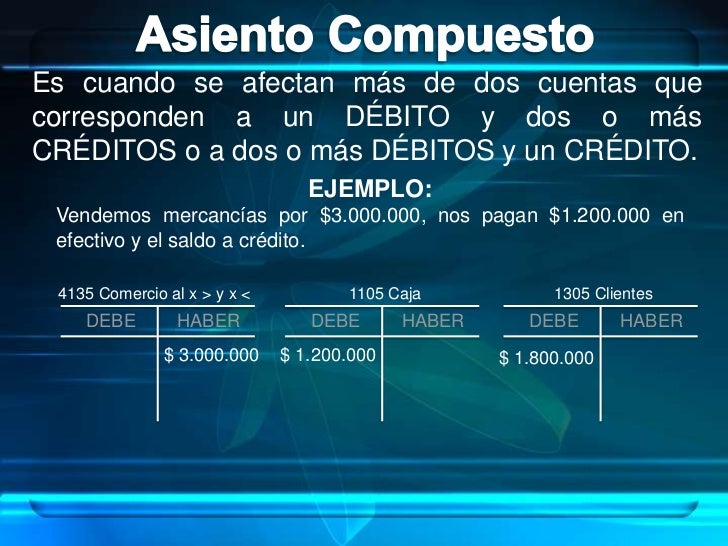

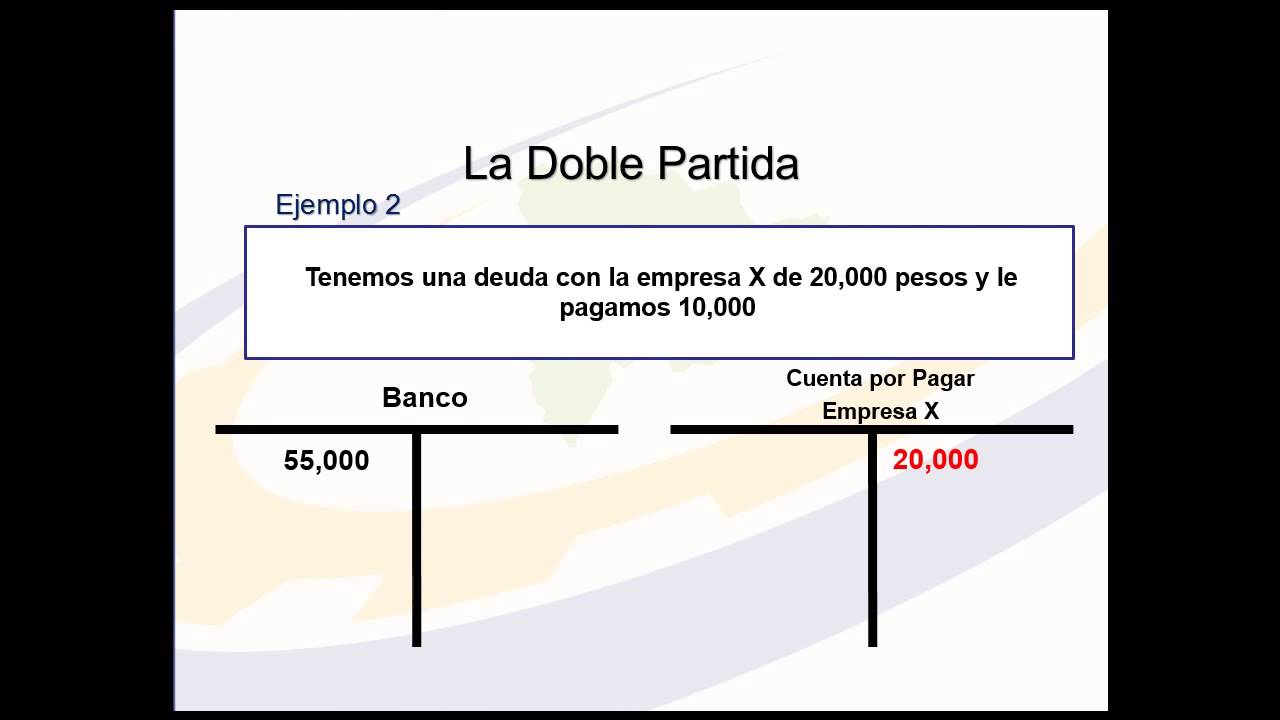

3.-EJEPLOS DE PARTIDA DOBLE (CUENTAS T):