LOS LIBROS PRINCIPALES Y AUXILIARES DE LA CONTABILIDAD

Los libros contables, conocidos también como libros de contabilidad,son documentos que deben llevar obligatoria o voluntariamente los comerciantes y se registran en forma sintética las operaciones mercantiles que realizan durante un período de tiempo determinado.

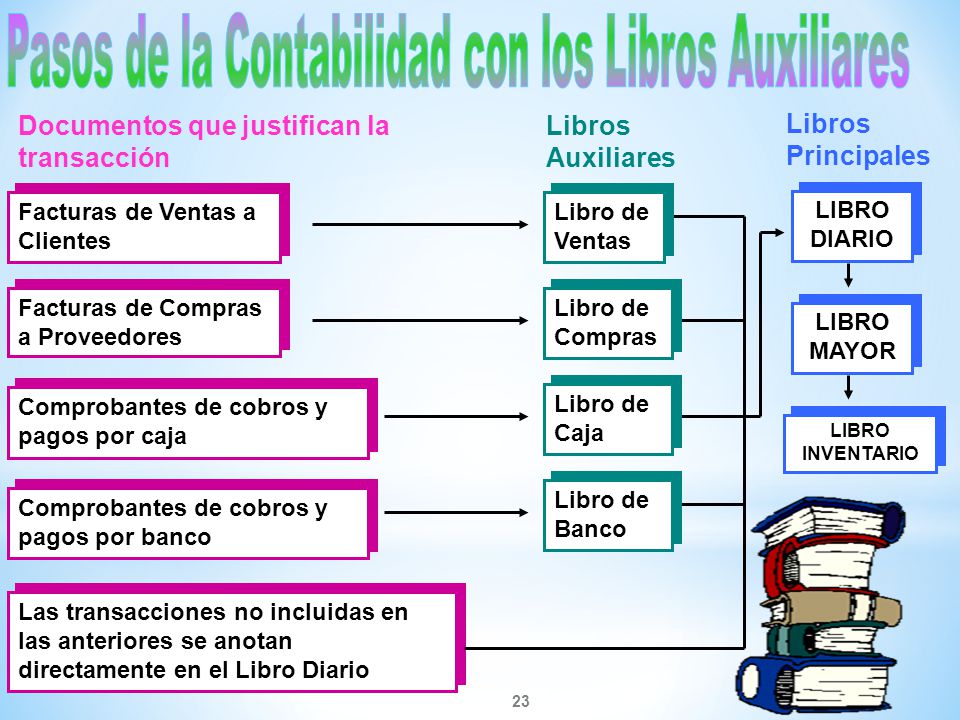

LIBROS PRINCIPALES

llevan un contribuyente que se encuentra bajo el régimen de Renta Efectiva, demostrada con contabilidad completa y balance general.

son:

- el Libro Diario

- Libro Mayor

- Libro de Inventarios y Balances

Los libros auxiliares son aquellos en lo que se registra de forma detallada los valores y la información que se ha registrado en los libros principales. Como aspectos más importantes, podemos destacar:

- Llevan el registro de las operaciones realizadas cronológicamente.

- Dan detalles de las actividades realizadas.

- Registran el valor del movimiento de cada subcuenta.

- Libro de caja.-

Lleva el registro de todo el movimiento en efectivo que se realiza en la empresa y también del saldo de caja. Se anota la fecha, el concepto, el debe, el haber y el saldo. El total de los cobros menos el total de los pagos debe ser igual al último saldo.

- Libro auxiliar de caja columnado.-

Además de llevar el control de los movimientos en efectivo, registra cada movimiento en la cuenta que lo ha originado. Los pagos se anotan en el Haber de caja y los ingresos en el Debe. Como en la legislación contable española se sigue el criterio de contabilidad por partida doble, hay que tener en cuenta que cada anotación en el debe de caja se balancea con una en el haber de la cuenta que la ha originado, y cualquier anotación en su haber se balancea con una en el debe de la cuenta que la origina.

- Libro de cuentas corrientes bancarias.-

Como su propio nombre indica en él se anotan todos los movimientos que se hayan producido en la cuenta corriente. Es decir, en él se anotan todos los ingresos y pagos que se hayan hecho en esa cuenta. En el debe se anotan los ingresos y en el haber los saldos.

- Libro de clientes.-

Se lleva una cuenta para cada cliente que tengamos. En el debe se anotan las facturas y las notas de cargo que le emitamos. En el haber las cantidades que recibamos de él, ya sea lo cobrado o las partidas que nos haya devuelto. Cuando se anota el saldo, que como siempre es la diferencia entre el debe y el haber, hay que anotar si es deudor o acreedor.

- Libro de proveedores.-

Aquí se anotan los movimientos con nuestros proveedores. Se anotan las compras realizadas a crédito y los pagos que realicemos a los proveedores. Igual que en el libro de clientes, al computar cada saldo se debe determinar si es deudor o acreedor. Un asiento en el debe se resta del saldo y un asiento en el haber se suma al mismo.

- Dentro de los libros auxiliares de contabilidad encontramos también los libros registros que son aquellos que son necesarios llevar para facilitar la aplicación de determinados impuestos, como puede ser el IVA, y cuyas características están fijadas por las normas fiscales. También encontramos otros como pueden ser los libros copiadores de cartas, o el de almacén, por citar alguno.